チネイザン

ブログ一覧

老後のお金について不安を抱えている

更年期世代の仲間たちへ

趣味は、ダンスとチネイザン。

更年期応援団のしおちゃんです。

老後資金って、一体いくらあったら

大丈夫なのか?

漠然とした不安を感じていたりしませんか?

2000万必要とか

老後にかかるお金が1億とか…

一体私は、いくらあったらいいんだ?

そう感じている方に向けて

私が実践して、不安解消した方法をお伝えしようと思います。

ざっくりでいいので、収入と支出を把握すること。

これは、最初にやったほうがいいです。

なぜか?というと

自分の家計が黒字体質か?赤字体質か?

それを知ることが大事です。

黒字体質が分かれば

余剰資金を資産運用にまわせるからです。

赤字体質だと分かった場合

収入を増やすか

支出を減らすか

家計の見直しをするなどの対策ができます。

ちなみに私が使っているのは、こちらの家計簿ソフト

これをオススメするわけではありません。

最初にパソコンを買ったとき

附属でついていたソフトを今も使っているだけなのです。

将来の年金予定額を知ること。

あくまでも予定額ですが

今の日本の制度では、死ぬまでもらえるもの。

年金だけでの生活は難しいかもしれません。

しかし、生活の助けにはなります。

投資をしている方は

証券会社のページなどで現在の評価額を確認します。

赤丸の部分を確認。

楽天証券の投資信託評価額

投資をしていない方でも

持っている保険商品や不動産など

全資産を洗い出し

評価額を確認します。

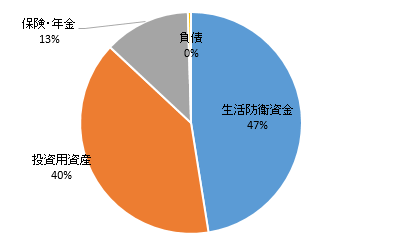

私の場合、アセットアロケーションは、あまり気にしていません。

なぜなら、持っている投資資産のほとんどが

インデックスファンド(バランス)だからです。

そのかわり

リスク資産:無リスク資産=5:5

今は、このバランスを保つようにしています。

夫が定年後は、4:6にする予定です。

資産割合

これは何かといいますと。。。

リスク資産(投資用資産・保険・年金)というのは

投資信託や株、保険、積立年金など

無リスク資産(生活防衛資金)というのは

円預金や国債など

私が勝手にこのように分けています。

リスク資産は

上がったり下がったりするリスクがあります。

無リスク資産は

円預金や国債なので、上がり下がりのリスクが少ないものです。

ただ

インフレになるとお金の価値が下がるので

リスク無しとは言えませんが。

ある程度、生活防衛資金を持っているほうが

イザというとき安心だという理由で

私は、5:5にしています。

もっと積極的に投資をしたい方は

リスク資産の割合を増やしてもいいと思います。

この割合については、自分の心地よい程度で。

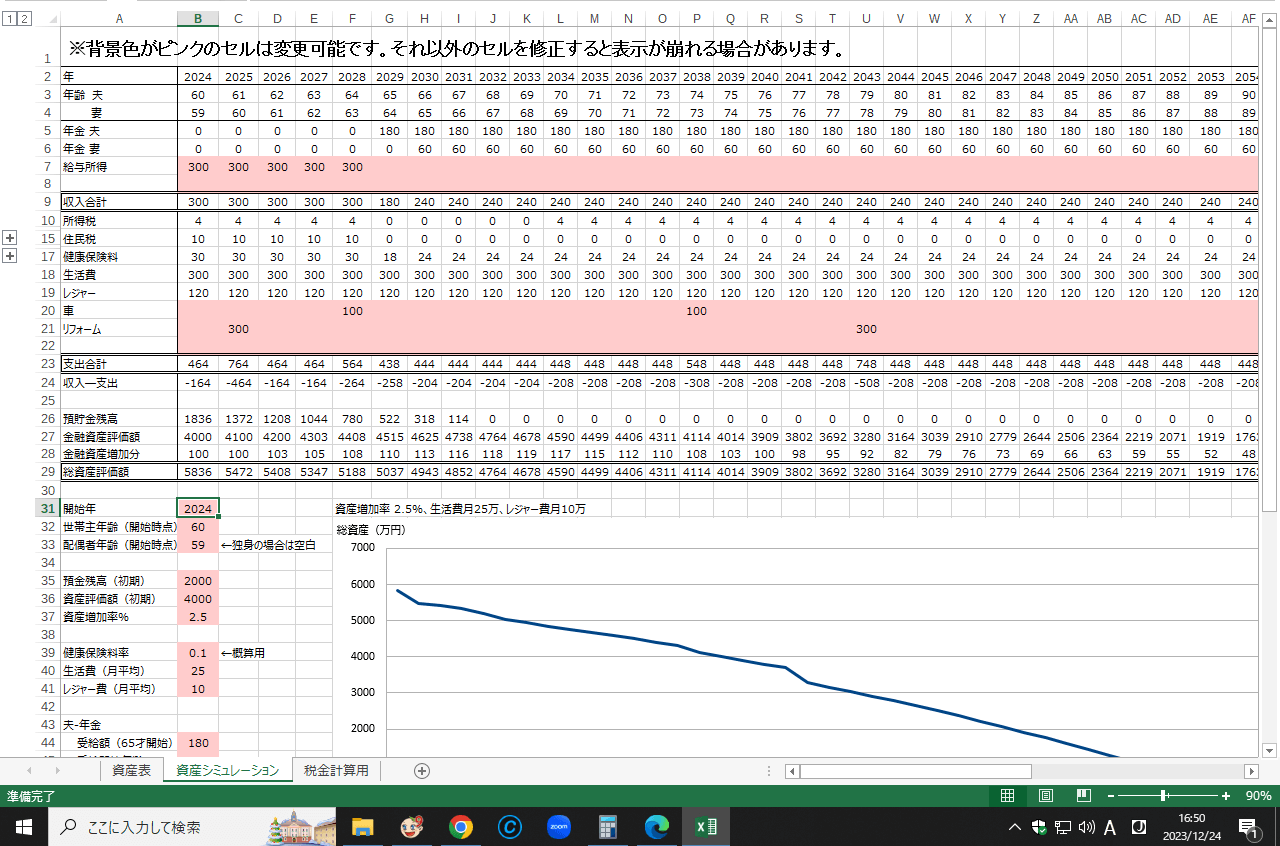

キャッシュフロー表とは

毎年の家計の状態を確認でき

将来に向けてのお金の流れを把握するための表。

将来のお金を可視化できる方法です。

キャッシュフロー表

ちなみに、このデータは我が家のものではありません。

サンプルデータです。

世の中には、素晴らしい方がたくさんいますね。

こんなにすごいエクセルデータを作って

無料ダウンロードさせてくれます。

私は、こちらのエクセルデータをダウンロードさせていただきました。

このエクセルデータを自分用に少しアレンジして

使っています。

本当に有難い。

自分で1から作ろうと思ったら、結構大変なので。

こんなにやらないといけないの?

面倒くさい!!

って、思いましたか?(笑)。

面倒くさいのは、最初だけです。

一度しっかりやっておくと

お金の可視化ができますよ。

不安な気持ちって

前進したいと思っている自分の邪魔をしませんか?

貯金は、ある程度ある。

資産もそこそこある。

大金持ちじゃないけど小金持ち。

将来は、何とかなりそうだ。

そう思っていても

自分の老後は、本当に大丈夫なのか?

やっぱり不安で仕方ない。

不安だから

とりあえずお金を貯めておこう。

やりたいこと

欲しいもの

今は我慢して。。

??

本当にそれでいいのでしょうか?

私たちは、今が一番若い!!

今やりたこと、思いっきりやりたいじゃないですか!!

だったら

現状把握と将来のざっくりとしたお金の流れを可視化する。

私は、この一連の作業をしたことで

だいぶ不安が解消されました。

未来に何が起きるかなんて分からない。

起きないかもしれない不安を持ち続けるのは

もったいない気がしてしまいます。

これは

今でもたまに不安を感じる

私自身に言い聞かせていることです(笑)。

イラストAC:まみやさん

投資を始めて良かったと思っています。

キャッシュフロー表で投資をしなかった場合の

シミュレーションをしてみたところ

投資をした場合に比べて

4年ほど早く資産が無くなる予想となったからです。

私は、2014年のNISA制度が始まったときから

本格的な投資をして9年ほどがたちます。

つみたてNISA制度が始まったときに

つみたて投資をスタートしました。

9年くらいの間に

コロナショックで経済が不安定になったり。

世界経済は、常に動いています。

つみたて投資の場合

下がったときに安く投資信託が買えるので口数が増えます。

その後、基準価額が上がると利益が積み上がります。

つみたて投資期間は、長ければ長いほどよい。

世界経済は、アップダウンを繰り返しながら

長い期間をかけて緩やかに上昇しているからです。

投資に関して、私は遅咲き。

もっと早く始めていたら、今頃どうなっていたかな?

なんて思いますが。

老後は、今まで積み上げてきた資産を取り崩すステージになります。

楽しく生きていくための大切な資産。

自分にとって上手に使っていくのが目標です。

こんなの全部無理!!という方

5.キャッシュフロー表の作成

だけでも頑張って作ってみることをおススメします。

これを作るためには

1.家計簿をつける

2.年金予定額の確認

必要なんですけどね(笑)。

お金の不安をずーっと抱えて

好きなことをあきらめたり

モヤモヤが続くくらいなら

2日くらい頑張ってこの作業しちゃいましょう。

不安が無くなって

清々しい気持ちで好きなことに前進できると思えば

たった2日ですよ。

(私が2日かかったので(笑))

あなたは、いつスタートしますか?

ひとこと